Attribution gratuite d'actions : Complètement (g)AGA !

Retrouvez notre décryptage des résolutions proposées à l’AG 2017 sur le blog de l’ADEAS.

Attribution d’actions gratuites « pour tous » ...

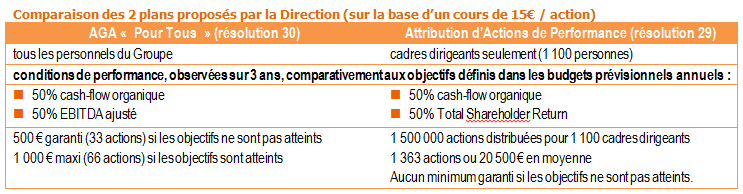

Cette année, un plan d’Attribution Gratuite d’Actions (AGA) « pour tous » sera soumis au vote des actionnaires (résolution 30). Il prévoit l’attribution de 500 ou 1 000 € en actions Orange, selon l’atteinte les objectifs définis (cf. tableau p. suivante). Les actions seraient attribuées sous 3 ans et au nominatif pur (comme les actions NExT Reward détenues sur un compte BNP Paribas). Aucun délai de conservation ne serait imposé.Si en première approche ce plan intègre certaines leçons du plan « Partageons », notamment en prévoyant une attribution « plancher » si les objectifs n’étaient pas atteints, au moins deux problèmes majeurs subsistent.

Les indicateurs proposés pour déclencher l’attribution maximum d’ac-tions gratuites mettent une fois de plus les personnels en position schizophrène. D’une part, le cash-flow opérationnel est meilleur quand les investissements sont faibles : c’est donc un indicateur de stratégie financière à court terme qui va contre une stratégie industrielle pérenne. D’autre part, sur la France notamment, les objectifs d’EBITDA ne sont tenus qu’à raison de la politique de compression des effectifs, qui dégrade les conditions de travail de beaucoup d’entre nous.

Les actions offertes ne seront pas intégrées dans le PEG. Or, très peu d’actionnaires salariés détenant leurs actions au nominatif pur à titre personnel exercent leurs droits de vote. Les 0,4% du capital d’Orange ainsi distribués ne consolideront donc pas les votes exercés par leurs représentants au sein du Conseil de surveillance Cap’Orange, affaiblissant de facto le pouvoir des salariés à s’opposer par exemple à une OPA hostile. Le pire, c’est la raison de ce choix : intégrer les actions offertes au PEG oblige la Direction à négocier avec les représentants du personnel… ce qu’elle ne souhaite absolument pas faire !

Enfin, le faible niveau d’attribution, à échéance de trois ans, contribue fort peu à l’atteinte du fameux objectif de 10% du capital détenu par les personnels à l’horizon 2020. Les 0,4% seront absorbés par l’érosion parallèle de l’actionnariat salariés, les départs en retraite, très nombreux actuellement, accélérant les sorties du PEG.

La CFE-CGC Orange revendique des Offres Réservées aux Personnels (ORP) régulières, les plus généreuses possibles, plus à même de faire augmenter le capital détenu par les salariés. Malheureusement, la mise en œuvre de cette AGA décalera à 2018 la prochaine ORP programmée par la Direction (néanmoins permise dès 2017 par la résolution 31).

…mais certains sont plus égaux que d’autres !

Les résolutions présentées à l’AG des actionnaires réservent en outre une surprise… très désagréable ! La résolution 29 prévoit un second plan d’attribution d’actions dit « de performance », dédié aux cadres dirigeants et mandataires sociaux.

Environ 1 100 cadres dirigeants, « leaders » ou « executives » se verront attribuer, en sus de l’attribution pour tous, 1 363 actions en moyenne soit une valeur d’environ 20 500 €. C’est 20 fois ce que toucheront les autres personnels…

Si les objectifs ne sont pas atteints, ils ne toucheront aucune « action de performance ». Mais, bien plus que les autres, ils ont la main sur l’atteinte des objectifs proposés. Surtout, on se demande comment les managers pourront justifier auprès de leurs équipes de se voir attribuer jusqu’à 25 fois plus qu’eux… grâce aux efforts qu’ils leur demanderont. C’est une violence sociale inouïe !

Glossaire

Cash-flow organique : ensemble des flux de liquidités générés par les activités d'une société. Pour les analystes et les créanciers, permet d'appréhender la solvabilité et la pérennité d'une entreprise. Cet indicateur permet aussi de connaître l'aptitude de l'entreprise à financer ses investissements à partir de son exploitation ou encore sa capacité à distribuer des dividendes à ses actionnaires.

EBITDA : (Earnings before Interest, Taxes, Depreciation, and Amortization) correspond à la marge brute d’exploitation, et mesure la richesse produite par l’activité opérationnelle.

Total Shareholder Return (TSR) : taux de rentabilité d'une action sur une période donnée. Il intègre les dividendes reçus et la plus-value réalisée sur le cours de l’action. Dans le plan d’attribution d’actions gratuites pour les cadres dirigeants et les mandataires sociaux d’Orange, il est comparé à l’indice de référence Stoxx Europe 600 Telecommunications.

Les propositions alternatives de la CFE-CGC Orange

La CFE-CGC Orange a écrit au PDG pour proposer un plan unique d’attribution d’actions gratuites, applicable à tous les personnels de l’entreprise. Nous avons repris ces propositions au Conseil de Surveillance Cap’Orange, dans le but de présenter une résolution alternative au vote des actionnaires pour l’AG du 1er juin.

Si la Direction veut graduer le nombre d’actions attribuées en fonction des responsabilités exercées par chacun, nous demandons que l’écart maximal d’attribution soit réduit à 2,5. Les tranches d’attribution pourraient être définies selon la classification des personnels. La CFE-CGC Orange a fait une proposition illustrative pour initier le dialogue.

La Direction s’est contentée de bloquer notre résolution alternative en votant contre lors du Conseil de Surveillance, au motif que notre grille d’exemple distribuait globalement davantage de capital aux personnels que le budget prédéfini par la Direction. Précisons que notre résolution décrivait un principe de distribution, sans aucune grille de répartition, celle-ci étant laissée à la négociation entre les partenaires sociaux et à la ratification du Conseil d’administration d’Orange.

Mais la Direction a démontré, par deux fois, qu’elle refuse de négocier sur les AGA. En parallèle, elle dévoie les règles proposées par le législateur européen et l’Autorité des Marchés Financiers (AMF) pour anéantir l’expression des représentants élus par les personnels actionnaires à l’Assemblée générale des actionnaires d’Orange.