Résultats 2014 : on achève bien les chevaux !

Le communiqué de presse de l’entreprise annonce que l’année 2014 a été excellente, notamment sur le plan commercial. Mais une lecture attentive des documents met en évidence un déclin progressif sur à peu près tous les fronts !

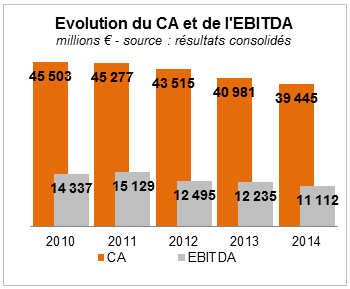

Le chiffre d’affaires et l’EBITDA diminuent inexorablement

Le chiffre d’affaire 2014 est au plus bas depuis 10 ans, passant sous la barre des 40 milliards d’euros.

La concurrence exacerbée en France (qui produit encore 49% du chiffre d’affaires et 59% de l’EBITDA) maintient la tendance à la baisse des prix. Les effets de l’introduction de Free mobile se tassent au fil du temps (présentation des résultats, p 21), mais sont encore visibles en 2014 : à l’échéance des contrats mobiles (la plupart ont des durées d’engagement de 24 mois), il a régulièrement fallu les réviser à la baisse pour conserver les clients. Ces effets, que nous avions dénoncés lors de l’introduction du 4ème opérateur mobile français, devraient être moins sensibles en 2015. Orange a amélioré la qualité perçue par les clients sur nos réseaux mobiles, et les fidélise mieux qu’auparavant, ce qui est de bon augure pour le futur. Les investissements sont concentrés sur le haut débit fixe et mobile, notamment pour améliorer l’ARPU (Average revenu per user, en français, chiffre d'affaires mensuel moyen par client), tant sur le fixe (où il croît grâce à la fibre et aux usages associés) que sur le mobile, où il faut encore endiguer la baisse.

En revanche, 2015 sera marqué par une baisse des revenus de l’itinérance (notamment dans le cadre du contrat avec Free Mobile), qui va obliger les équipes à amplifier la performance commerciale pour maintenir le CA et la marge.

Une baisse de l’endettement en trompe-l’œil

La présentation des résultats met en avant la baisse du ratio dette nette / EBITDA, qui passe à 2,09 (contre 2,37 en 2013). Mais c’est via l’émission d’obligations subordonnées perpétuelles (2,8 milliards d’euros en janvier 2014 , et 3 milliards d’euros en septembre). Ces obligations peuvent être inscrites en capitaux propres ou en passif financier dans les comptes de l’entreprise. Orange a choisi la première solution, pour diminuer artificiellement son taux d’endettement (présentation des résultats, p 18), mais l’argent n’en est pas moins dû… et surtout les taux d’intérêts attachés à ce type d’instrument financier sont très supérieurs à ceux d’un endettement classique. La Direction privilégie donc l’affichage de ratios flatteurs, au mépris de la charge financière qu’elle fait supporter à l’entreprise.

La cession des actifs se poursuit

En 2014, Orange a cédé Orange Dominicana à Altice (société de Patrick Drahi qui a également racheté SFR en 2014) pour 280 millions d’euros. La cession d’Orange Ouganda à Africell a été annoncée en mai, mais le montant n’en est pas connu. En fin d’année, la Direction a décidé de se séparer d’Everything Everywhere, entreprise détenue conjointement avec Deutsche Telekom pour opérer une offre mobile au Royaume Uni. Moins de 15 ans après avoir acheté la marque Orange dans ce pays, notre entreprise le déserte définitivement, ne conservant que 4% de la nouvelle entité BT/EE (alors que Deutsche Telekom en conserve 12%), pour toucher un maximum de cash (environ 4,6 milliards d’euros).

Simultanément, les transactions sont en cours pour acquérir 100% du capital de Jazztel en Espagne, pour 3,4 milliards d’euros, sous réserve que la Commission européenne l’autorise.

Le solde entre cessions et acquisitions permet d’engranger environ 1,5 milliard d’euros, soit… le montant des dividendes promis au titre de l’exercice 2014. Coïncidence ?

Fort engagement du personnel, oui… mais comment est-il récompensé ?

La présentation des résultats met en avant le maintien du taux de marge EBITDA (via un retraitement des chiffres assez obscur - p 35 de la présentation) et un fort engagement du personnel, plusieurs fois souligné par le PDG.

Clairement, ce sont les personnels qui ont porté à bout de bras la dynamique commerciale. Mais ils ont fait les frais du maintien du taux de marge, sous trois angles :

- diminution des effectifs : -3,7% sur la France, -3,9% dans le reste du monde ;

- baisse des coûts indirects : le plan Chrysalid se poursuit. Il a produit en 2014 deux fois plus d’économies que prévu, avec un impact sur les conditions de travail (diminution des frais de déplacement, baisse des coûts immobiliers par la réduction des surfaces allouées à chacun…) ;

- modération salariale, qui reste d’actualité pour 2015, où la négociation annuelle obligatoire sur les salaires ne s’ouvre pas sous les meilleurs auspices, tandis que les commerciaux se plaignent amèrement des pay-plans mis en place en 2014, et qui diminuent leurs revenus.

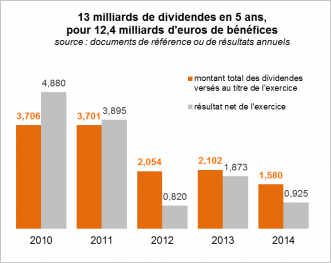

Orange championne des dividendes !

Seuls les actionnaires, dont 45% sont des fonds de pension étrangers, sont récompensés. Ils continuent de vampiriser le partage des richesses produites, obérant de plus en plus les capacités futures de l’entreprise.

Au titre de l’exercice 2014, Orange versera, une fois de plus, un dividende supérieur au bénéfice (0,60 € par action, pour 0,36 € de résultat net attribuable aux propriétaires de la maison mère).

Et le PDG a promis aux analystes d’augmenter le dividende après 2015 ! Si au début de sa mandature il a publiquement admis qu’il aurait été raisonnable de baisser le dividende un an plus tôt, il a maintenant rallié le discours de l’intelligentsia financière, qui prétend qu’il n’y a pas d’anomalie à ce que le dividende ne soit pas corrélé au bénéfice mais au « free cash flow ». En attendant, chaque année, l’entreprise procède à de nouvelles cessions d’actifs, ou emprunte de l’argent frais pour payer leur quote-part aux actionnaires ! Cherchez l’erreur…

Au global, la Direction nous promet donc essentiellement « du sang et des larmes » pour continuer de régaler les actionnaires. Pour laisser croire que tout va bien pour nous, elle ne manquera pas, comme elle l’a fait cette année, d’afficher fièrement les nombreux labels « Top Employeur » qu’elle s’offre un peu partout dans le monde… et dont la crédibilité est plus que contestable.