Les opérateurs télécoms en 5 graphiques : saison 2023

Chaque année, nous actualisons les graphiques qui permettent d’appréhender les principaux indicateurs clefs des opérateurs de télécommunications en France.

Ces indicateurs proviennent de l’Observatoire des marchés de communications électroniques consolidé par l’Arcep, régulateur français des télécoms. Nos graphiques, qui reprennent l’ensemble des données de l’Arcep depuis 1998, intègrent les actualisations rétroactives réalisées par l’Autorité. Nous les complétons par l’analyse des données présentées par Orange dans son document d’enregistrement universel 2023.

Ils ne concernent que le marché français, et les opérateurs de télécommunications, hors activité des autres acteurs de la filière.

Une année 2023 sous le signe de la maturité des marchés et de « l’efficacité » …. Les emplois en paient le prix fort

Dans sa conférence TELCONOMICS du 30 mai 2024, à la suite de la publication du millésime 2023 de l’Observatoire des marchés, la présidente de l’Arcep, Laure de La Raudière, a renouvelé son souhait que les opérateurs de télécommunications investissent « efficacement » en partageant les réseaux fixe (suite à la Loi de 2009, 83% des locaux raccordables sont éligibles à au moins 4 opérateurs présents aux points de mutualisation passive) et mobile avec les infrastructures passives mais également actives en zones rurales.

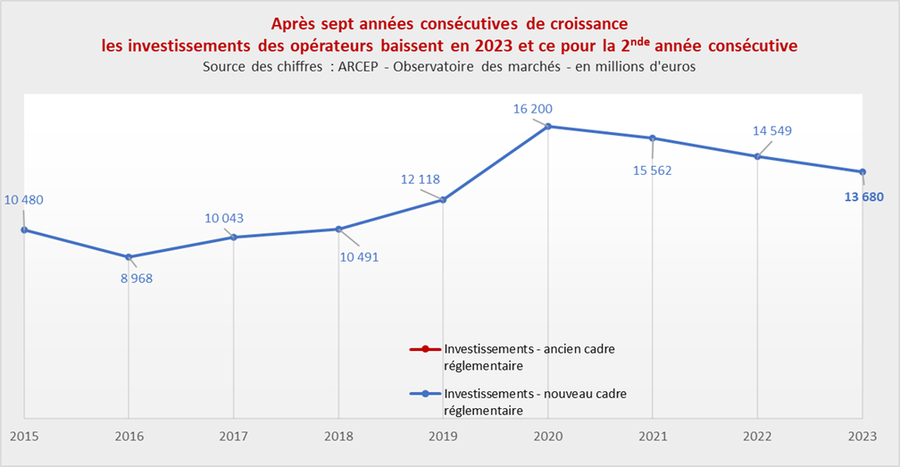

De fait, les opérateurs ont baissé leurs investissements en 2023 (13,8 milliards d’euros y compris dans leurs towercos), soit - 5,2 % par rapport à 2022, hors achats de fréquences mais le niveau reste au-dessus de celui de 2020.

La relation entre l’ARCEP et Orange demeure tendue : le 7 novembre 2023 l’ARCEP a prononcé une sanction financière de 26 millions d’euros à l’encontre de l’opérateur pour non-respect de la première échéance de ses engagements de déploiement en fibre optique en zone AMII pris en en 2018 avec une échéance au 30 septembre 2022. (Le recours de l’opérateur a été rejeté par décision du Conseil d’Etat le 28 octobre 2024)

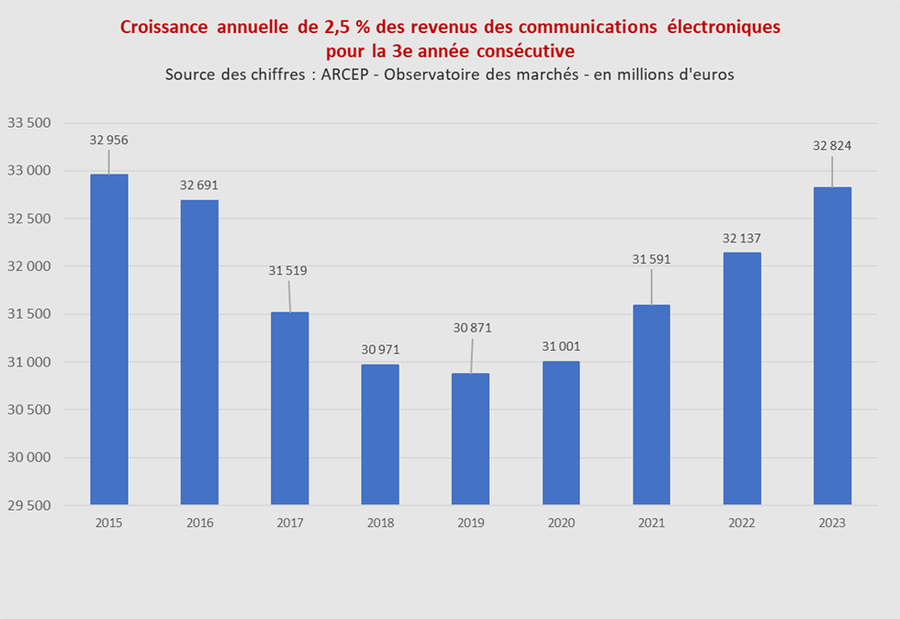

Les revenus des opérateurs ont progressé en 2023 pour la 3e année consécutive (+ 2,5 % par rapport à 2022), après 10 années de baisse ininterrompue.

« Le chiffre d’affaires augmente, les opérateurs continuent à investir, les consommateurs ont des prix bas » : « la situation est relativement satisfaisante », avait conclu la présidente de l’Autorité en 2023 ; cette conclusion pourrait se répéter en 2024.

Mais Orange dénonce une régulation tarifaire qui conduit à un transfert de valeur depuis l’opérateur d’infrastructure vers les opérateurs commerciaux (rappel : l’ARCEP a refusé la demande d’augmentation des tarifs du dégroupage sur le réseau cuivre tandis que les opérateurs commerciaux utilisent ce réseau pour commercialiser leurs offres ADSL.)

Et Orange avec les autres opérateurs déplore leur contrainte permanente de devoir résister à l’arrivée de nouvelles offres gourmandes en réseau en en supportant financièrement les coûts ; ils aimeraient faire contribuer les GAFAM et Netflix aux coûts des infrastructures télécoms.

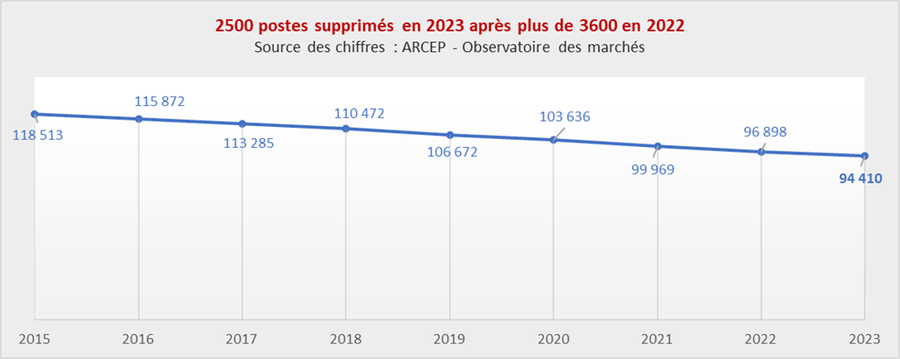

Comme en 2022, la question de l’emploi est traitée rapidement, tout comme dans le rapport de l’Observatoire des marchés, qui ne consacre qu’un paragraphe à ce sujet : « Le nombre d’emplois directs des opérateurs de communications électroniques et d’infrastructures de téléphonie mobile s’élève à 94 000 à la fin de l’année 2023. La diminution continue des emplois depuis 2013 ralentit légèrement en 2023 : - 2 500 emplois, contre - 3000 en moyenne par an de 2018 à 2022. » La baisse ralentit : aucun autre commentaire.

Pourtant, le maintien de l’emploi dans les télécoms, et même son « développement », est une des missions qui incombent au régulateur, selon le Code des postes et des communications électroniques ! En ne protégeant pas l’emploi dans le secteur, l’Autorité a d’ailleurs indirectement contribué à générer une des principales problématiques auxquelles elle est confrontée depuis plusieurs années : celle de la qualité de service en matière de raccordement à la fibre. De fait, le problème originel provient de la stratégie des opérateurs d’externaliser cette mission pour diminuer leurs coûts directs. En effet, en sous-traitant ces opérations, ils ont perdu le contrôle de la qualité des raccordements : c’est cela qui engendre les malfaçons observées aujourd’hui et les plaintes de consommateurs qui en découlent.

Mais au-delà des seuls postes techniques, c’est bien une destruction globale de l’emploi qui est à l’œuvre dans le secteur. Le cercle vicieux reste le même pour les opérateurs : des investissements toujours très importants à fournir pour le déploiement et la maintenance des réseaux ; des revenus qui ne progressent pas au même rythme que l’inflation ; des actionnaires en attente de dividendes conséquents. Pour résoudre cette équation, la variable d’ajustement que les opérateurs utilisent systématiquement est la réduction de leurs coûts. Et celle-ci passe principalement par une baisse de leurs frais liés à la rémunération, qui se matérialise par une diminution assumée du nombre de leurs salariés. Orange se place en fer de lance de cette stratégie. Et les annonces de l’opérateur historique en 2023 (suppressions de postes chez Orange Business, programme de mobilité forcée dans les boutiques, cession d’OCS et Orange Studio, volonté de se séparer d’Orange Bank) et 2024 (signature d’un nouveau « plan de départ des seniors », plan de départs volontaires chez Viaccess-Orca) n’incitent pas à l’optimisme dans ce domaine.

Des investissements en légère baisse, la fin du déploiement intensif de la fibre

Après sept années consécutives de croissance (dont un millésime 2020 en trompe l’œil, avec des montants dilatés par les enchères pour les fréquences 5G), les investissements des opérateurs baissent en 2023 et ce pour la 2nde année consécutive (- 5,2 % par rapport à 2022, hors achats de fréquences). Ils se sont toutefois élevés à 13,7 milliards d’euros (contre 14,5 milliards en 2022, hors achats de fréquences).

En 2023, les investissements liés à l’activité fixe se sont montés à 10,1 milliards d’euros (soit 74 % du montant total des investissements), et les investissements liés à l’activité mobile sont estimés à 3,6 milliards d’euros.

Dans ces 13,7 milliards d’euros, la quote-part d’investissements dans les boucles locales à très haut débit fixes et mobiles est de 7,7 milliards d’euros en recul de 5,6% par rapport à 2022. Cette baisse est liée aux investissements ralentis dans les boucles locales fibre (-200 millions d’euros) et les investissements dans les boucles locales 4G et 5G (-120 millions d’euros). Mais les niveaux sont toujours supérieurs à 2020.

La fibre se généralise peu à peu, les investissements en déploiement perdent en intensité : en 2023 la France compte 32,3 millions d’accès à Haut et Très Haut Débit dont 66% en fibre soit + 10% par rapport à 2022 ; 86% des locaux sont éligibles à la fibre sur la France entière : 3,5 millions de locaux ont été rendus éligibles à la fibre en 2023 ; demeurent 6 millions de locaux à rendre raccordables dont les plus complexes.

A titre de comparaison, 8 millions de locaux ont été raccordés sur les 2 années 2022 et 2023. Le rythme des déploiements retombe au niveau de 2018.

L’ARCEP a mis en place l’Observatoire de la qualité des réseaux en 2023 avec 2 restitutions à ce jour : les éditions de juillet 2023 et février 2024. L’année 2024 sera l’année des résultats.

La fermeture du cuivre est encadrée avec une bascule vers la fibre optique tout en conservant la qualité des réseaux existants (200 000 lignes fermées au 31/1/25) ; Orange doit partager les informations du plan de décommissionnement avec les autres opérateurs.

Les boucles locales 4G et surtout, 5G ont concentré la plus grande partie des 3,6 milliards d’euros d’investissements mobiles (72 %, pour un montant de 2,6 milliards d’euros).

Trois ans après le lancement commercial de la 5G, de 8784 (Orange) à 18607 (Free mobile) sites sont ouverts commercialement en 5G selon les opérateurs ; 14,3 millions de cartes SIM (soit 17 % du parc, + 5,8 millions en un an) ont été utilisées au moins une fois sur ces réseaux au dernier trimestre 2023. Dans le même temps, la 4G poursuit sa démocratisation, à un rythme toujours soutenu : elle équipe désormais 72,6 millions de cartes SIM, soit 87 % du parc.

Avec la progression des taux de déploiement des différentes technologies, les investissements des opérateurs pourraient continuer à se tasser ; la filière se penche d’ailleurs déjà sur de nouveaux relais de croissance.

Ces évolutions devront désormais tenir compte de l’impact environnement du numérique - chantier supervisé depuis 2019 par l’ARCEP en collaboration avec l’ADEME), schéma prospectif avec Ademe : à ce rythme des déploiements l’empreinte carbone des services de communications électroniques sera multipliée par 3 d’ici 2050 et leur consommation énergétique par 2.

Un nouveau défi à relever.

Des revenus en progression pour la 2e année consécutive, portés par tant par le marché mobile que le marché fixe

Les revenus totaux des opérateurs sur le marché de détail (revenus des services de communications électroniques plus ventes de terminaux) ont atteint 37,6 milliards d’euros en 2023, soit une croissance annuelle de 2,5 %. C’est la troisième année consécutive à des niveaux comparables, rupture après dix années de recul.

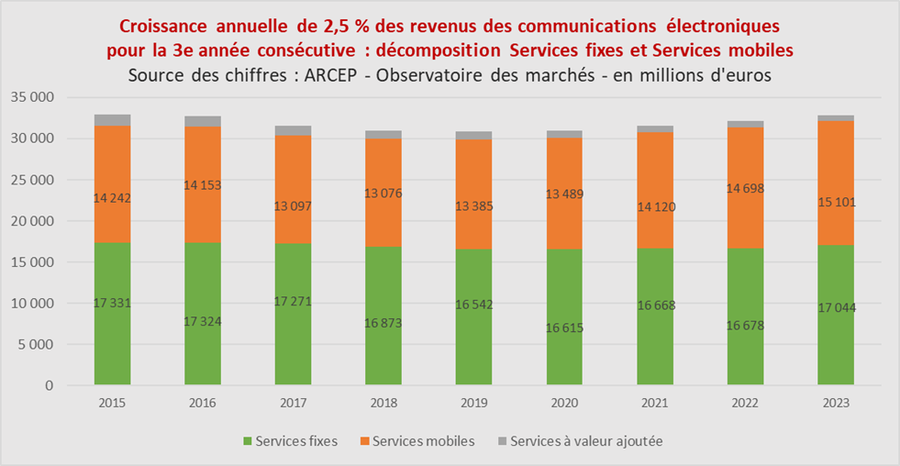

Les revenus de services de communications électroniques s’élèvent à 32,8 milliards d’euros.

- Le revenu des services fixes enregistre une amélioration depuis 2020, et en particulier en 2023 avec une hausse de + 2 % en un an. Le revenu issu de la vente de services à haut et très haut débit connaît en effet un taux de croissance inédit depuis 2012, en particulier au second semestre 2023 (+ 5,6 %, + 3 points en un an), en partie en raison des hausses tarifaires réalisées par les opérateurs depuis la fin de l’année 2022.

- S’agissant des services mobiles, la croissance du revenu, + 3 % en 2023, se maintient à un niveau élevé même si elle ralentit pour la deuxième année consécutive (- 1,2 point de croissance par rapport à 2022).

Le revenu issu de la vente de terminaux mobiles par les opérateurs, qui avait été affecté par la crise sanitaire en 2020, enregistre une croissance soutenue depuis trois ans comprise entre + 5 % et + 7 %par an après - 6 % en 2020.

La progression des usages sur le fixe (+ 1,1 % pour les abonnements haut et très haut débit) comme sur le mobile (+ 0,8% pour les cartes SIM) ralentit.

Fin 2022 les opérateurs de services mobiles ont sensiblement augmenté leurs prix pour compenser les hausses du coût de l’énergie, des matières premières et de la sous-traitance ; cependant l’édition 2023 de l’étude de l’évolution des prix des services de communications électroniques de l’Arcep fait état d’une augmentation globale pour la 3e année consécutive pour les services fixes (+ 1,7%) mais d’une baisse des prix grand public des services mobiles de 6,5%.

Malgré la fin de la guerre des prix, les opérateurs de services mobiles doivent toujours arbitrer entre les promesses de gains liés à une facture plus élevée et les risques financiers de possibles résiliations.

Dans l’édition 2023 de son étude économique, la Fédération française des télécoms rappelle que les prix des services télécoms français restent compétitifs malgré le contexte inflationniste et toujours parmi les plus bas observés dans les grands pays occidentaux. A l’inverse, l’effort d’investissement des opérateurs français reste le plus important d’Europe, et ces derniers sont soumis à une fiscalité spécifique au secteur très lourde. Dans ces conditions, il leur est difficile de renforcer leurs marges… ce qui impacte directement les emplois, variable d’ajustement de cette équation.

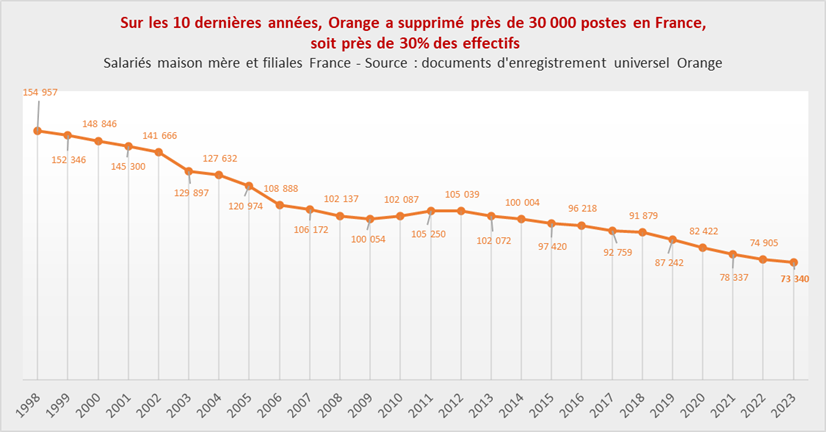

La destruction des emplois dans le secteur des télécoms se poursuit depuis 10 ans

En 2012, les offres de Free Mobile faisaient leur apparition sur le marché français : depuis cette date, le secteur a supprimé plus de 36 000 postes, sur un rythme implacable de 3 000 à 4 000 par an. En 2023 la décroissance ralentit avec la réduction de 2500 emplois (- 2,6 %). Sont principalement concernés les emplois cadres (-3,5%).

Après le passage sous la barre symbolique des 100 000 emplois directs en 2021 (contre plus de 150 000 au début des années 2000 !), il ne reste désormais plus qu’un peu plus de 94 000 salariés dans les télécoms. A quel moment va s’arrêter cette hémorragie ?

Principal employeur du secteur, Orange a concentré en volume la majeure partie des suppressions de postes (cf. ci-après) sur les 10 dernières années. D’après leurs documents d’enregistrement universel, jusqu’en 2022, les effectifs des autres opérateurs ont peu évolué en comparaison : seul SFR a supprimé 1,5 % de ses effectifs, tandis que Bouygues Telecom et Free les faisaient même augmenter, respectivement de 2,9 % et 5,0 %.

Sur la seule année 2023, Orange a supprimé plus de 1560 postes en France. C’est le plus faible total enregistré depuis quatre ans, mais cela ne peut nous consoler de la destruction méthodique de l’emploi actuellement mise en œuvre chez l’opérateur historique : avant l’arrivée de Free Mobile sur le marché en 2012, Orange comptait plus de 105 000 salariés en France ; il en reste moins de 74 000 aujourd’hui.

La politique de réduction « naturelle » des effectifs – en ne remplaçant qu’une partie des personnes partant en retraite –, qui a fait ses preuves depuis de nombreuses années, a continué de s’appliquer en 2023. Cela a cependant été moins marqué que les années précédentes.

Cette dernière illustre la concurrence extrêmement forte à laquelle se livrent les entreprises du marché des services télécoms et numériques, mais aussi la baisse de l’attractivité de l’opérateur historique, que la CFE-CGC Orange déplore depuis plusieurs années. En 2023, Orange a recruté en externe moins qu’en 2022 (493 versus 669). Ces recrutements concernent les métiers des domaines « Innovation & Technologie » (57%) puis sur le domaine Client (30%) et sont accueillis majoritairement dans les filiales françaises porteuses de croissance de la division OBS (OBS SA, Orange Cyberdefense, Business & Decision) basées en Ile de France et sur les plaques lyonnaises et rennaises.

Mais faut-il encore parler de croissance concernant Orange, au regard de ses résultats annuels 2023, avec une baisse de chiffre d’affaires de 1,4 % pour Orange en France et une augmentation de 0,2 % seulement pour Orange Business (Services), alors même que l’inflation moyenne était à près de 5 % ? De quoi amener notre syndicat à s’inquiéter de la stratégie de notre entreprise et à faire des propositions via « Orange demain ».

Cette inquiétude se trouve encore renforcée avec les données 2024 : au 3e trimestre 2024, Orange affiche une augmentation du Chiffre d’Affaires de +1,6% par rapport à la même période en 2023 (dont : +1,3% pour la France et -2,6% pour Orange Business, compensés par les +10,5% sur la Zone Afrique Moyen Orient).

Pourtant, « au lieu de se mobiliser pour simplifier l’organisation de notre entreprise, retrouver de la productivité, diminuer la charge de travail et redonner du sens au travail, la Direction se lance à corps perdu dans des réorganisations sans queue ni tête dans les fonctions supports, des suppressions de postes chez OB(S) (et les délocalisations consécutives pour faire face) au nom de la réduction des coûts non productifs qui vont désorganiser la production, des mobilités forcées ou des baisses de salaires dans les boutiques », dénonce la CFE-CGC Orange. (Plus d’informations sur les comptes 2023 du groupe Orange ZDNet - Xavier Biseul - 05/02/2024).

Les années se suivent …. Et se ressemblent ! avec sa seule stratégie de réduction des coûts, les années 2022 et 2023 symbolisent pour les personnels toujours présents une perte de pouvoir d’achat : lors des négociations annuelles obligatoires et ce malgré l’inflation galopante depuis début 2022, la Direction a proposé un taux d’augmentation inférieur à l’inflation pour 2023, car « l’accord salarial n’a pas vocation à répercuter le montant de l’inflation sur les rémunérations ». Avec de telles conditions, il va être compliqué pour le Groupe d’obtenir l’engagement et la motivation de ses salariés, ce qui ne peut qu’impacter négativement la performance de l’entreprise.