Les opérateurs télécoms en 5 graphiques : saison 2024

(sur la base des indicateurs 2024 mis à jour le 18/12/2025)

Chaque année, nous actualisons les graphiques qui permettent d’appréhender les principaux indicateurs clefs des opérateurs de télécommunications en France.

Ces indicateurs proviennent de l’Observatoire des marchés des communications électroniques consolidé par l’Arcep, régulateur français des télécoms. Nos graphiques, qui reprennent l’ensemble des données de l’Arcep depuis 1998, intègrent les actualisations rétroactives réalisées par l’Autorité. Nous les complétons par l’analyse des données présentées par Orange dans son document d’enregistrement universel 2024.

Ils ne concernent que le marché français, et les opérateurs de télécommunications, hors activité des autres acteurs de la filière.

Une année 2024 sous le signe de la maturité des marchés et de « l’efficacité des investissements » … au détriment des emplois

Dans sa conférence TELCONOMICS du 30 mai 2024, à la suite de la publication du millésime 2023 de l’Observatoire des marchés, la présidente de l’Arcep, Laure de La Raudière, avait renouvelé son souhait que les opérateurs de télécommunications investissent « efficacement » en partageant les réseaux fixe (suite à la Loi de 2009, 83% des locaux raccordables sont éligibles à au moins 4 opérateurs présents aux points de mutualisation passive) et mobile avec les infrastructures passives mais également actives en zones rurales.

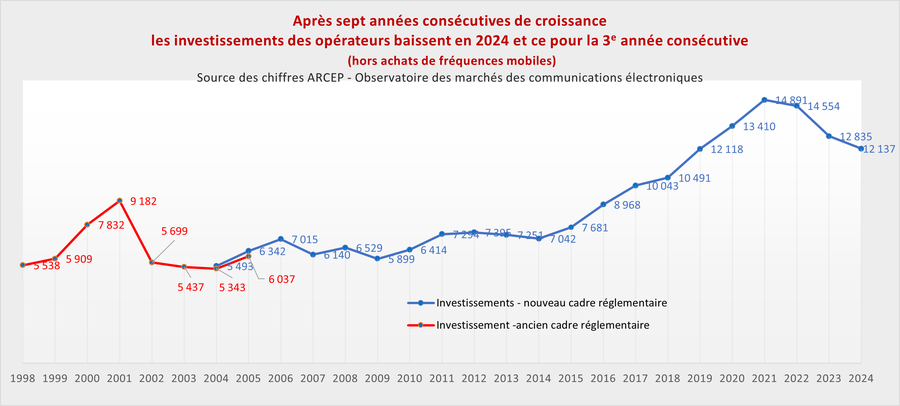

Depuis les opérateurs baissent leurs investissements hors licences et achats de fréquences pour la 3e année consécutive : leurs investissements en 2024 (12,1 milliards d’euros y compris dans leurs towercos) ont réduit de 5,4% en un an ; mais le niveau reste au-dessus de celui de 2019.

Rappelons que la relation entre l’ARCEP et Orange est tendue : le 7 novembre 2023 l’ARCEP a prononcé une sanction financière de 26 millions d’euros à l’encontre de l’opérateur pour non-respect de la première échéance de ses engagements de déploiement en fibre optique en zone AMII pris en en 2018 avec une échéance au 30 septembre 2022. Par sa décision du 28 octobre 2024, le Conseil d’Etat rejette le recours de la société Orange contre la décision de l’ARCEP à son encontre.

Le 11 janvier 2024, Orange a proposé de nouveaux engagements qui ont été acceptés par le gouvernement le 14 mars 2024. Ces nouveaux engagements remplacent les engagements initiaux de 2018 et Orange s’engage maintenant à couvrir 97% des locaux de la zone AMII d’ici fin 2025.

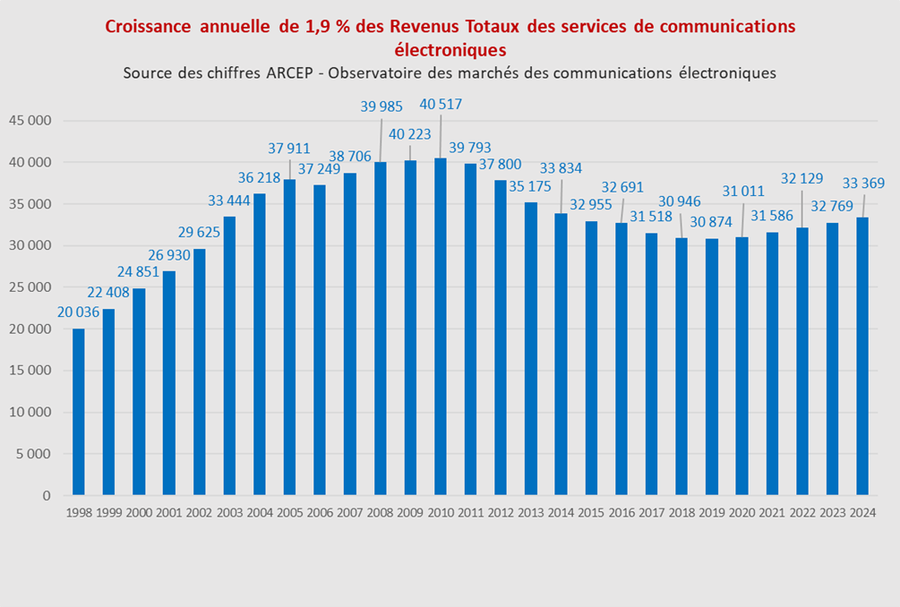

Les revenus des opérateurs ont progressé en 2024 pour la 4e année consécutive (+ 1,6 % par rapport à 2023), après 10 années de baisse ininterrompue.

« Le chiffre d’affaires augmente, les opérateurs continuent à investir, les consommateurs ont des prix bas » : « la situation est relativement satisfaisante », avait conclu la présidente de l’Autorité sur les chiffres 2023 ; cette conclusion pourrait se répéter pour ceux de 2024.

Orange dénonce une régulation tarifaire qui conduit à un transfert de valeur depuis l’opérateur d’infrastructure vers les opérateurs commerciaux (rappel : l’ARCEP a refusé la demande d’augmentation des tarifs du dégroupage sur le réseau cuivre tandis que les opérateurs commerciaux utilisent ce réseau pour commercialiser leurs offres ADSL.)

Et Orange avec les autres opérateurs déplore leur contrainte permanente de devoir résister à l’arrivée de nouvelles offres gourmandes en réseau en en supportant financièrement les coûts ; ils aimeraient faire contribuer les GAFAM et Netflix aux coûts des infrastructures télécoms.

En janvier 2025 l’ARCEP a présenté « Ambition 2030 » : la stratégie à horizon 2030 déclinée en 9 objectifs pour doter la France d’infrastructures numériques accessibles partout, pour tous et pour longtemps. Dans ces objectifs : la transition vers le Très Haut Débit pour tous, la connectivité des entreprises, la qualité et pérennité des infrastructures, l’amélioration de l’empreinte environnementale, la liberté de choix de service cloud, l’ouverture des marchés numériques et des systèmes IA.

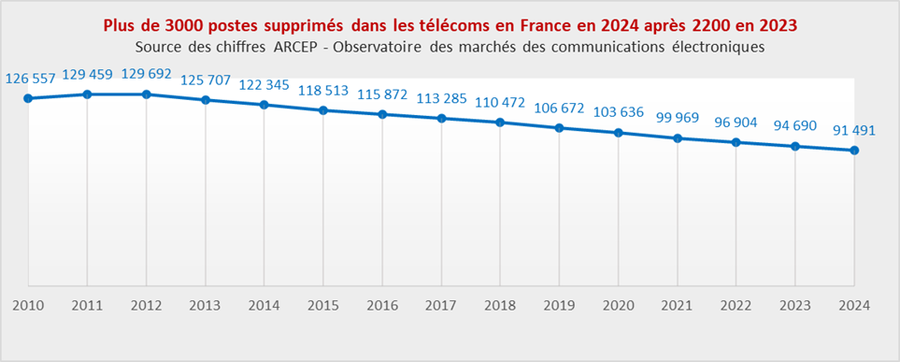

La question de l’emploi du secteur des télécoms demeure le parent pauvre, à peine abordée dans les présentations de données opérateurs télécoms !

Le nombre d’emplois directs des opérateurs de communications électroniques et d’infrastructures de téléphonie mobile s’élève à moins de 91 500 à la fin de l’année 2024. La diminution continue des emplois depuis 2013 demeure à un niveau élevée avec plus de 3000 emplois détruits sur 2024.

Pourtant, le maintien de l’emploi dans les télécoms, et même son « développement », est une des missions qui incombent au régulateur, selon le Code des postes et des communications électroniques ! En ne protégeant pas l’emploi dans le secteur, l’Autorité a d’ailleurs indirectement contribué à générer une des principales problématiques auxquelles elle est confrontée depuis plusieurs années : celle de la qualité de service en matière de raccordement à la fibre. De fait, le problème originel provient de la stratégie des opérateurs d’externaliser cette mission pour diminuer leurs coûts directs. En effet, en sous-traitant ces opérations, ils ont perdu le contrôle de la qualité des raccordements : c’est cela qui engendre les malfaçons observées aujourd’hui et les plaintes de consommateurs qui en découlent.

Mais au-delà des seuls postes techniques, c’est bien une destruction globale de l’emploi qui est à l’œuvre dans le secteur. Le cercle vicieux reste le même pour les opérateurs : des investissements toujours très importants à fournir pour le déploiement et la maintenance des réseaux ; des revenus qui ne progressent pas au même rythme que l’inflation ; des actionnaires en attente de dividendes conséquents. Pour résoudre cette équation, la variable d’ajustement que les opérateurs utilisent systématiquement est la réduction de leurs coûts. Et celle-ci passe principalement par une baisse de leurs frais liés à la rémunération, qui se matérialise par une diminution assumée du nombre de leurs salariés. Orange se place en fer de lance de cette stratégie. Et les annonces de l’opérateur historique se succèdent depuis 2023 : suppressions de postes chez Orange Business, programme de mobilité forcée dans les boutiques, cession d’OCS et Orange Studio, volonté de se séparer d’Orange Bank, et signature d’un nouveau « plan de départ des seniors », plan de départs volontaires chez Viaccess-Orca. Le plan de réorganisation de Orange France à horizon 1 janvier 2026, REGAIN, annoncé en juillet 2025, inquiète les personnels.

Des investissements en légère baisse, la fin du déploiement intensif de la fibre

Après sept années consécutives de croissance (dont un millésime 2020 en trompe l’œil, avec des montants dilatés par les enchères pour les fréquences 5G), les investissements des opérateurs baissent en 2024 et ce pour la 3e année consécutive (- 5,4 % par rapport à 2023, hors achats de fréquences et de licences). Ils se sont toutefois élevés à 12,3 milliards d’euros (contre 12,8 milliards en 2023.

En 2024, les investissements liés à l’activité fixe sont estimés à 75% du montant total des investissements, et les investissements liés à l’activité mobile à 25% soit environ 3 milliards.

Dans ces 12,3 milliards d’euros, la quote-part d’investissements dans les boucles locales à très haut débit fixes et mobiles est de 6,3 milliards d’euros en recul de 7,6% par rapport à 2023. Cette baisse est liée aux investissements ralentis dans les boucles locales fibre (-420 millions d’euros) et les investissements dans les boucles locales 4G et 5G (-100 millions d’euros). Le niveau total est supérieur à 2019, mais les investissements très haut débit fixe sont passés en dessous de ceux de cette année de fort déploiement des boucles locales FttH.

La fibre se généralise peu à peu, les investissements en déploiement perdent en intensité : en 2024 la France compte 32,6 millions d’accès à Haut et Très Haut Débit dont 75% en fibre soit + 13,7% par rapport à 2023 ; 91% des locaux sont éligibles à la fibre sur la France entière.

En 2024, 2,6 millions de locaux sont rendus éligibles à la fibre. A titre de comparaison, 8 millions de locaux ont été raccordés sur les 2 années 2022 et 2023. Le rythme des déploiements retombe au niveau de 2018.

L’ARCEP a mis en place l’Observatoire de la qualité des réseaux en 2023 avec 2 restitutions à ce jour : les éditions de juillet 2023 et février 2024 et septembre 2025. L’Observatoire tinet compte de l’expérience utilisateurs, du respect des processus industriels et de l’évolution des taux de pannes et d’échecs au raccordement.

La fermeture du cuivre est encadrée avec une bascule vers la fibre optique tout en conservant la qualité des réseaux existants (200 000 lignes fermées au 31/1/25) ; Orange doit partager les informations du plan de décommissionnement avec les autres opérateurs.

Les boucles locales 4G et surtout, 5G ont concentré la plus grande partie des 3 milliards d’euros d’investissements mobiles (83 %, pour un montant de 1,9 milliards d’euros).

Trois ans après le lancement commercial de la 5G, l’année 2024 enregistre +10 millions d’utilisateurs actifs. 11805 sites Orange, 20594 Free mobile, 13998 Bouygues Telecom et 13966 SFR sont ouverts commercialement en 5G selon les opérateurs ; 24,3 millions de cartes SIM (soit 89 % du parc) ont été utilisées au moins une fois sur ces réseaux fin 2024. Dans le même temps, la 4G poursuit sa démocratisation, à un rythme toujours soutenu 99,8% du parc est équipé.

Avec la progression des taux de déploiement des différentes technologies, les investissements des opérateurs pourraient continuer à se tasser ; la filière se penche d’ailleurs déjà sur de nouveaux relais de croissance.

Ces évolutions devront désormais tenir compte de l’impact environnement du numérique - chantier supervisé depuis 2019 par l’ARCEP en collaboration avec l’ADEME ), schéma prospectif avec Ademe : à ce rythme des déploiements l’empreinte carbone des services de communications électroniques sera multipliée par 3 d’ici 2050 et leur consommation énergétique par 2.

Un nouveau défi à relever.

Des revenus en progression pour la 4e année consécutive, portés majoritairement par le marché fixe (vente des services à haut et très haut débit)

Les revenus des opérateurs sur le marché final (revenus des services de communications électroniques plus revenus annexes comme les ventes de terminaux) ont atteint 38,1 milliards d’euros en 2024, soit une croissance annuelle de 1,6 %. C’est la quatrième année consécutive à des niveaux comparables, rupture après dix années de recul.

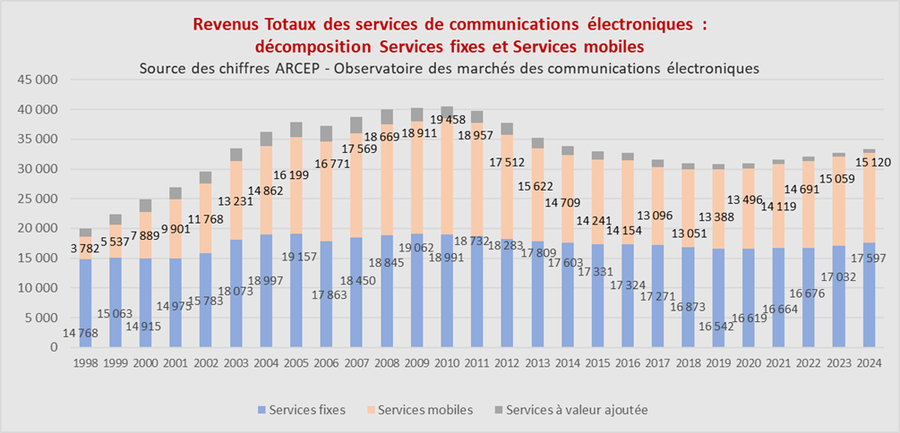

Les revenus des services de communications électroniques représentent 33,3 milliards d’euros en 2024 avec une augmentation de 1,9% :

- Le revenu des services fixes enregistre une amélioration depuis 2020, et en particulier en 2024 avec une hausse de + 3,3 % en un an. Le revenu issu de la vente de services à haut et très haut débit connaît en effet un taux de croissance inédit depuis 2012, en partie en raison des hausses tarifaires réalisées par les opérateurs en 2022 et 2023.

- S’agissant des services mobiles, la croissance du revenu ralentit, + 0,4 % en 2024, après 3 années consécutives comprises entre 3% et 4%.

Le revenu issu de la vente de terminaux mobiles par les opérateurs recule de 1,5% en 2024 après trois années de croissance soutenue post-COVID.

Sur le marché de gros fixe et mobile, le revenu diminue de 3 % environ en un an principalement en raison d’une croissance moins marquée du revenu des services fixes et en particulier de celui lié aux prestations d’accès passifs en fibre optique ; mais également d’un recul du revenu de gros des services mobiles. (-12% en 2024)

La consommation vocale depuis les réseaux fixes et mobiles diminue continûment depuis 2014 – à l’exception de 2020, année de la crise sanitaire.

En 2022 et 2023 les opérateurs de services mobiles ont sensiblement augmenté leurs prix pour compenser les hausses du coût de l’énergie, des matières premières et de la sous-traitance ; l’édition 2025 de l’étude de l’évolution des prix des services de communications électroniques de l’Arcep fait état depuis d’une baisse du prix des services fixes grand public de 5,9% en 2024 et de 16,7% pour les services mobiles en 2024.

Dans l’édition 2024 de son étude économique, la Fédération française des télécoms rappelle que les prix des services télécoms français restent parmi les plus compétitifs en Europe et souligne l’effort d’investissement considérable des opérateurs français avec un engagement fort en faveur d’un avenir numérique plus durable.

Dans ces conditions, il leur est difficile de renforcer leurs marges… ce qui impacte directement les emplois, variable d’ajustement de cette équation.

La destruction des emplois dans le secteur des télécoms se poursuit depuis 13 ans

En 2012, les offres de Free Mobile faisaient leur apparition sur le marché français : depuis cette date, le secteur a supprimé plus de 36 000 postes, sur un rythme implacable de 3 000 à 4 000 par an. En 2023 la décroissance ralentit avec la réduction de 2500 emplois (- 2,6 %). Sont principalement concernés les emplois cadres (-3,5%).

Après le passage sous la barre symbolique des 100 000 emplois directs en 2021 (contre plus de 150 000 au début des années 2000 !), il ne reste désormais plus qu’un peu moins de 91 500 salariés dans les télécoms. La saturation des marchés, la concurrence accrue par les prix ont des effets délétères sur les emplois.

Principal employeur du secteur, Orange a concentré en volume la majeure partie des suppressions de postes (cf. ci-après) sur les 10 dernières années (près de 30%).

D’après leurs documents d’enregistrement universel, jusqu’en 2022, les effectifs des autres opérateurs ont peu évolué en comparaison sur 10 ans : seul SFR a supprimé 1,5 % de ses effectifs, tandis que Bouygues Telecom et Free les faisaient même augmenter, respectivement de 2,9 % et 5,0 %.

Sur la seule année 2024, Orange a supprimé près de 2500 postes en France. Ce chiffre illustre la destruction méthodique de l’emploi mise en œuvre chez l’opérateur historique : tandis que le turnover en 2024 est de 10916 contre 11553 en 2023 et 14936 en 2022, le nombre d’effectifs diminue. A noter qu’avant l’arrivée de Free Mobile sur le marché en 2012, Orange comptait plus de 105 000 salariés en France ; il en reste moins de 71 000 aujourd’hui.

La politique de réduction « naturelle » des effectifs – en ne remplaçant qu’une partie des personnes partant en retraite ou assimilée –, continue de s’appliquer en 2024 ; un nouvel accord de « Temps Partiel Senior » est signé en février 2025 dans la prolongation de celui de 2022-2024 pour amplifier la maîtrise des effectifs et de la masse salariale en France. Les personnels employés, techniciens et agents de maîtrise diminuent proportionnellement beaucoup plus vite que les personnels cadres et cadres supérieurs.

En 2024, Orange en France a réalisé 2 115 recrutements externes nets en ETP prioritairement sur les métiers de la vente et relation client grand public et entreprise (plus de la moitié des recrutements) et sur les métiers du déploiement et exploitation (techniciens d’intervention, chargés d’affaires...) ; ce chiffre anticipe le Plan 2025-2027 de recrutements de 6000 CDI, de mobilités internes, de développement des compétences, de rétention, de parcours professionnels ou de reconversions nécessaires pour poursuivre la décroissance des effectifs en France sur les activités historiques, et le renouvellement des compétences nécessaires aux activités des domaines stratégiques identifiés dans le plan « Lead the Future » (cyber sécurité, data, cloud, réseau et infrastructures, clients).

La CFE-CGC Orange déplore depuis plusieurs années l’absence de proposition par Orange de trajectoires professionnelles porteuses de sens et d’innovation pour accroître son attractivité auprès des jeunes diplômés ; et l’absence de croissance prometteuse y compris dans les filiales comme OBS S.A, Business & Décision, Orange Cyberdéfense...

Comment parler de croissance pour Orange d’ailleurs quand les résultats annuels 2024 affichent une hausse de chiffre d’affaires de 0,4 % pour Orange en France (soit bien en-dessous de l’inflation à 2%) et une baisse de 2,1 % seulement pour Orange Business (Services) ? De quoi amener notre syndicat à s’inquiéter de la stratégie « Lead the Future » …

Cette inquiétude se trouve encore renforcée avec les données 2025 : au 3e trimestre 2025, Orange affiche un recul de affiche un recul de -3,7% de son CA en France, cœur historique de l’opérateur, qui pèse encore + de 40% du CA total du Groupe.

Après des années de réorganisations à tout va au nom de la réduction des coûts non productifs, le dossier REGAIN présenté en juillet 2025 pour une mise en œuvre au 1er trimestre 2026 illustre un souhait de simplification de l’organisation de notre entreprise en France avec une cohérence de bout en bout dans la chaîne de prise de décision ; dommage que cette réorganisation se prépare sur la base d’une concentration des centres de décisions en seule région francilienne au détriment des compétences et des perspectives de carrières et d’évolutions en province…

Jamais 2 sans 3 : 2022, 2023, 2024, ces années illustrent la seule stratégie d’Orange de réduire ses coûts ; donc pour les personnels toujours présents une perte de pouvoir d’achat : lors des négociations annuelles obligatoires les taux proposés sont en dessous des taux d’inflation car « l’accord salarial n’a pas vocation à répercuter le montant de l’inflation sur les rémunérations », et la répartition des enveloppes dénuée de transparence et d’équité. Dans ces conditions comment obtenir l’engagement et la motivation de ses salariés ?