Chaque année, nous actualisons les graphiques qui permettent d’appréhender les principaux indicateurs clefs des opérateurs de télécommunications en France.

Ces indicateurs proviennent de l’Observatoire des marchés consolidé par l’Arcep, régulateur français des télécoms. Nos graphiques, qui reprennent l’ensemble des données de l’Arcep depuis 1998, intègrent les actualisations rétroactives réalisées par l’Autorité. Nous les complétons par l’analyse des données présentées par Orange dans son document d’enregistrement 2021.

Ils ne concernent que le marché français, et les opérateurs de télécommunications, hors activité des autres acteurs de la filière.

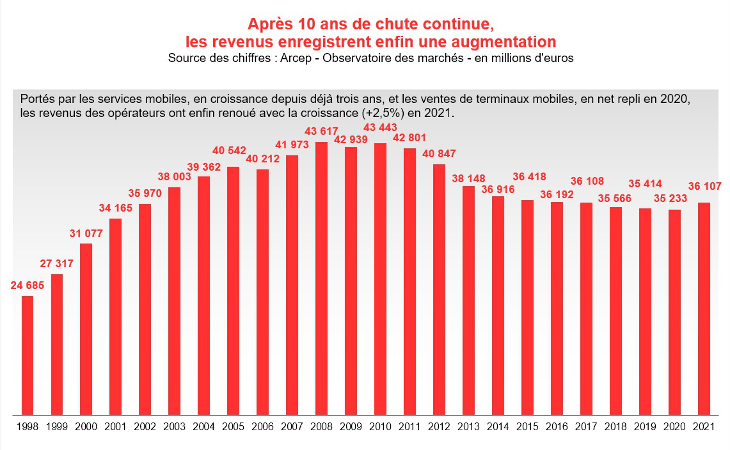

Des revenus en croissance après 10 années de régression, mais des effectifs plus que jamais en baisse…

La principale (bonne) nouvelle dévoilée par la présidente de l’Arcep, Laure de La Raudière, lors de la conférence de presse de présentation du millésime 2021 de l’Observatoire des marchés, a évidemment été la hausse des revenus des opérateurs, après 10 années de baisse ininterrompue : Certes, cette croissance (+2,5%), principalement générée par le marché mobile, s’explique en partie par un effet de reprise d’après-crise sanitaire. Mais l’augmentation, limitée mais continue, enregistrée depuis trois ans sur les revenus des services mobiles laisse espérer que cette tendance sera durable.

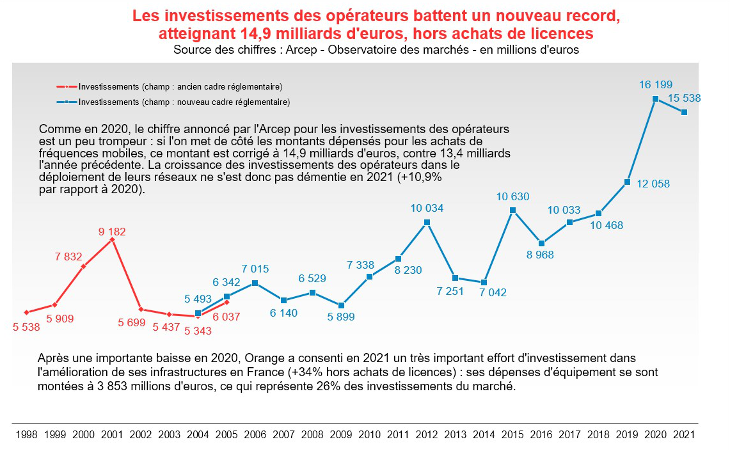

Par ailleurs, comme à l’accoutumée depuis maintenant 7 ans, les opérateurs ont établi un nouveau record d’investissements dans les réseaux : ces derniers progressent toujours à un rythme élevé (+10,9% par rapport à 2020), principalement portés par les déploiements dans les boucles locales fixes et mobiles à très haut débit.

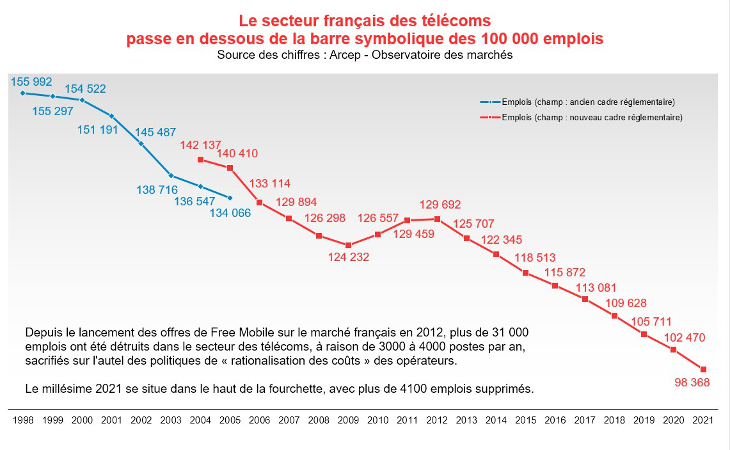

Malheureusement, un indicateur reste plus que jamais en recul, et ce, de façon constante depuis le lancement des offres de Free Mobile sur le marché français en 2012 : il s’agit du nombre d’emplois directs dans le secteur des télécoms. Ce dernier a en effet vu disparaître plus de 31 000 postes sur les 9 dernières années, soit près du quart des effectifs d’alors. En 2021, 4100 emplois ont encore été supprimés par les opérateurs, de sorte que le secteur est passé en dessous de la barre symbolique des 100 000 salariés. Mais l’Observatoire des marchés ne consacre pas plus de 3 lignes à ce sujet. Pourtant, il y aurait eu des choses à dire… Ainsi, depuis près de deux ans, le gendarme des télécoms, et pas seulement lui, se plaint des problèmes de qualité des opérations de déploiement de la fibre optique. Si la filière tente de trouver des solutions, le problème originel est bien celui de la stratégie adoptée par Orange et ses concurrents : en choisissant de faire appel de façon intensive à des sous-traitants pour remplir cette mission, les opérateurs ont certes réduit leurs coûts directs. Mais ils ont par ailleurs perdu le contrôle de la qualité du déploiement et de la maintenance de leurs réseaux. La conséquence logique est une multiplication des incidents, occasionnant… une explosion des coûts indirects. Et n’oublions pas d’évoquer au passage la souffrance des sous-traitants et de leurs salariés, soumis à la pression tarifaire des opérateurs. Et voilà comment on aboutit à des situations de crise économique et sociale, comme c’est le cas avec Scopelec, sous-traitant historique d’Orange, désormais mis sur la touche par l’opérateur.

Il y a cependant peu de chances pour que les opérateurs infléchissent leur stratégie : si la guerre des prix semble connaître une trêve, pour l’instant insuffisante pour permettre une augmentation très significative de la valeur du marché, les opérateurs restent tenus d’investir dans leurs réseaux pour ne pas se laisser distancer par leurs concurrents. Et puisqu’ils sont sommés par leurs actionnaires de leur garantir des dividendes conséquents, ils n’ont d’autre choix que d’utiliser l’emploi – ou plutôt sa destruction progressive – comme variable d’ajustement, pour diminuer leurs coûts et préserver leurs résultats.

Des investissements toujours en progression, pour la 7e année consécutive

Si la courbe des investissements des opérateurs semble avoir fléchi en 2021, ce phénomène est à relativiser. En effet, les montants de l’année 2020 avaient été dilatés par les enchères pour les fréquences 5G (pour un total de 2,8 milliards d’euros). En 2021, les achats de fréquences ont coûté beaucoup moins cher aux opérateurs (un peu plus de 660 milliards d’euros). A périmètre comparable, leurs investissements dans l’amélioration de leurs réseaux ont donc poursuivi leur croissance pour la 7e année consécutive, atteignant 14,9 milliards d’euros, contre 13,4 milliards en 2020 (+10,9%) (plus d’informations dans Les Numériques – Maxence Fabrion – 25/05/2022).

Représentant 57% de ce total, les déploiements dans les boucles locales à très haut débit ont porté l’essentiel de cette croissance (+12%, à 8,5 milliards d’euros). Cette dynamique est entretenue de façon homogène par les déploiements fixes et mobiles.

En 2021, les opérateurs ont consacré 11,3 milliards d’euros à l’équipement de leurs réseaux fixes, soit 1,1 milliard d’euros de plus qu’en 2020. Comme depuis plusieurs années, le nombre de locaux raccordables au réseau FttH a fortement progressé (de 5,5 millions, pour un total de 29,7 millions). Et la consommation a suivi le mouvement, puisqu’en fin d’année, le nombre d’abonnements internet en fibre optique de bout en bout (14,5 millions) dépassait celui des abonnements sur réseaux cuivre DSL (14,4 millions).

Sur le mobile, les opérateurs ont investi 3,6 milliards d’euros dans le développement de leurs installations, soit près de 350 millions d’euros de plus qu’en 2020. Même si le nombre d’utilisateurs de la 5G reste encore limité (3 millions fin 2021), elle concentre désormais la plus grande partie des efforts des opérateurs. En attendant l’envol de cette technologie, la 4G poursuit sa démocratisation, à un rythme toujours soutenu : elle équipe désormais 66,1 millions de cartes SIM, soit 82% des cartes en circulation (contre 77% en 2020).

Avec la progression des taux de déploiement des différentes technologies, se dirige-t-on vers un tassement relatif des investissements, dans un horizon assez proche ? Pour ce qui est du mobile, 99% de la population est désormais couverte par la 4G, mais le déploiement de la 5G demandera encore de nombreux efforts aux opérateurs. Pour ce qui est du fixe, en revanche, la couverture moyenne nationale en fibre optique des zones très denses avoisine les 90%, et les déploiements devraient ralentir dès 2023. Les professionnels du secteur s’interrogent d’ailleurs déjà sur l’évolution des emplois à moyen terme.

Après 10 années de recul, les revenus des opérateurs renouent enfin avec la croissance

Sans la crise du Covid, la croissance enregistrée en 2021 sur le marché de détail se serait sans doute déjà matérialisée un an plus tôt. Mais la forte baisse des ventes de terminaux mobiles, logiquement impactées par les confinements successifs, avait retardé cette concrétisation. Elle a donc eu lieu en 2021, avec une croissance de 2,5% des revenus des opérateurs, qui atteignent 36,1 milliards d’euros (plus d’informations dans Le Figaro – 24/05/2022). Cette progression a été principalement portée par les services mobiles (+4,7%), ainsi que par les ventes de terminaux (+7,2%), qui retrouvent leur niveau d’avant-crise. Elle s’explique enfin par la poursuite de la croissance des revenus des services fixes (+0,6%), entamée en 2020.

Au-delà de ce mouvement de reprise post-crise sanitaire, l’édition 2021 de l’étude de l’évolution des prix des services de communications électroniques de l’Arcep fournit une explication supplémentaire à cette croissance : en 2021, les prix des services fixes ont augmenté pour la deuxième année consécutive (+1,9% en 2020), de +5,1% en moyenne sur le marché résidentiel (plus d’informations dans Les Echos – Raphaël Balenieri, Sébastien Dumoulin – 24/05/2022). La hausse est beaucoup plus faible pour le mobile (+0,6%), la baisse des prix des forfaits avec subventionnement du terminal venant compenser la hausse des prix des forfaits « nus ». Même si la consommation de data, toujours en forte augmentation en 2021 (+27% sur le fixe, +22% sur le mobile), reste monétisée en dessous de sa juste valeur, le mouvement à la hausse est impulsé. Il devrait se poursuivre en 2022, et entraîner avec lui les revenus des opérateurs.

Cela dit, l’édition 2021 de l’étude économique de la Fédération française des télécoms montre que les prix des services télécoms français restent les plus bas observés parmi les grands pays occidentaux. A l’inverse, l’effort d’investissement des opérateurs français, qui ne s’est pas démenti malgré la crise, est le plus important d’Europe, avec notamment un déploiement de la fibre inégalé. Si on ajoute à cela une fiscalité spécifique au secteur très pénalisante, on comprend mieux pourquoi les opérateurs français peinent à renforcer leurs marges. Le problème, c’est que ce sont les emplois du secteur qui en font les frais…

Les opérateurs français emploient désormais moins de 100 000 salariés

Missionnée par le gouvernement en 2021, l’Arcep suit désormais de près l’évolution de l’empreinte environnementale des opérateurs. Si cela est très louable, il est fâcheux que le régulateur ne s’intéresse pas également de plus près à l’autre composante de la Responsabilité Sociétale des Entreprises que représente le volet social. Ainsi, alors que le Code des postes et des communications électroniques lui assigne pourtant une mission de développement de l’emploi dans son secteur (!), c’est sans réagir que le gendarme des télécoms assiste, depuis bientôt une décennie, à la destruction par les opérateurs de 3000 à 4000 emplois par an.

Avec un peu plus de 4100 emplois supprimés (-4% par rapport à 2020), le millésime 2021 a été le pire depuis l’arrivée des offres de Free Mobile sur le marché français en 2012. Il a vu le nombre d’emplois du secteur passer sous la barre symbolique des 100 000 (98 368 recensés par l’Arcep), alors qu’il en totalisait près de 155 000 au passage de l’an 2000 !

Représentant près de 80% des effectifs du secteur, Orange a concentré la majeure partie des suppressions de postes (cf. ci-après). Mais SFR n’a pas été en reste, même si son plan social, qui visait à supprimer 1700 postes, soit 18% de ses effectifs, dans l’année (plus d’informations dans ZDNet – Pierre Benhamou – 03/03/2021), a été retoqué par les tribunaux, qui l’ont jugé « déloyal » (plus d’informations dans ZDNet – Pierre Benhamou – 23/09/2021). Ce n’est, bien sûr, que partie remise ! A l’inverse, les deux autres opérateurs ont continué d’augmenter leurs effectifs, de façon comparable (+5,5% pour Bouygues Telecom, +6% pour Free Mobile).

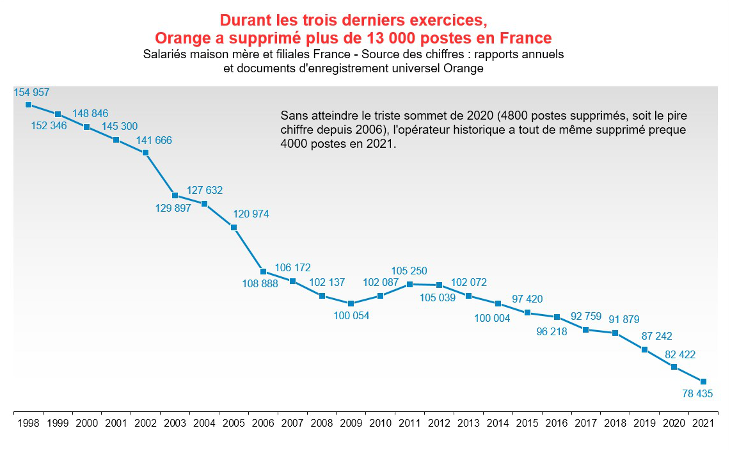

En 2021, Orange a encore supprimé 4000 postes en France. Pour cela, le Groupe a appliqué une politique de réduction « naturelle » des effectifs qui a fait ses preuves depuis de nombreuses années, en remplaçant moins d’une personne partant en retraite sur deux. Ainsi, pour 5100 départs à la retraite, Orange a recruté 2200 nouveaux salariés. L’opérateur compte désormais un peu moins de 78 500 salariés en France, soit près de 27 000 de moins qu’avant l’arrivée de Free Mobile sur le marché en 2012.

Tous les métiers de l’entreprise sont concernés par cette volonté de réduction de la main d’oeuvre. Le recours à la sous-traitance pour le déploiement et la maintenance des réseaux, ainsi que pour la relation client, est acté depuis de nombreuses années. La main d’œuvre externe a cependant diminué en 2021 (environ 32 200 intervenants équivalent temps plein contre 35 700 en 2020), du fait de l’achèvement des programmes de déploiement des réseaux dans certaines régions. Nous avons déjà évoqué l’impact négatif en termes de qualité de cette perte de contrôle direct sur nos actifs les plus précieux, nos réseaux et nos clients. Par ailleurs, depuis 10 ans, Orange rationalise son réseau de boutiques : en 2021, près d’une quarantaine de magasins, soit environ 10% du parc de l’opérateur, ont encore été fermés. Et d’autres fermetures sont déjà programmées. Considérant ses boutiques comme des centres de coûts plutôt que comme des centres de profits, Orange réduit peu à peu son empreinte territoriale. Ce faisant, il opère à contretemps de ses principaux concurrents qui, au contraire, ouvrent des points de vente pour augmenter leur visibilité auprès de la clientèle. Et bien évidemment, les effectifs des forces de vente d’Orange diminuent (-25% entre 2019 et 2021).

Cette politique va se poursuivre dans les années à venir. Certes, l’opérateur a annoncé, fin 2021, son intention de recruter au moins 8000 personnes en contrat à durée indéterminée en France sur la période 2022-2024, en accordant « une attention particulière » aux moins de 30 ans. Mais le nombre de départs à la retraite sur cette période, à raison de 5000 à 6000 par an, sera toujours nettement supérieur aux embauches.

Alors que ses performances 2021 sont restées solides en France malgré une année compliquée, Orange continue donc à pousser ses salariés vers la sortie. Quant à ceux qui restent, le Groupe ne les respecte pas, comme l’a montré la Négociation annuelle obligatoire de début 2022 : alors que le pays connait un important choc inflationniste, la Direction d’Orange n’a proposé aux salariés qu’une enveloppe d’augmentation de 3,3%. Et à la suite du refus des syndicats de cautionner cette perte de pouvoir d’achat, cette enveloppe a été… ramenée à 3% par Décision Unilatérale de l’entreprise, qui a par ailleurs refusé toute clause de revoyure.

Voilà autant d’éléments qui ne peuvent que susciter une perte d’adhésion et de motivation de la part des salariés, ce qui risque d’impacter la performance de l’entreprise.

Alors que les incendies qui ravagent actuellement la Gironde et les Landes bouleversent la vie de nombreuses familles, Action Logement a activé un dispositif d’urgence exceptionnel pour accompagner les salariés sinistrés. Fidèle à sa mission d’utilité sociale, le Groupe mobilise immédiatement ses équipes afin de proposer un diagnostic personnalisé, des aides financières pour faire face aux premières dépenses, […]

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.