Croissance atone pour les Télécoms sur leur cœur de métier et Énergie florissante : quel choix pour Orange ?

1) Les télécommunications : un marché durablement sans croissance en Europe, donc un jeu à somme nulle entre opérateurs

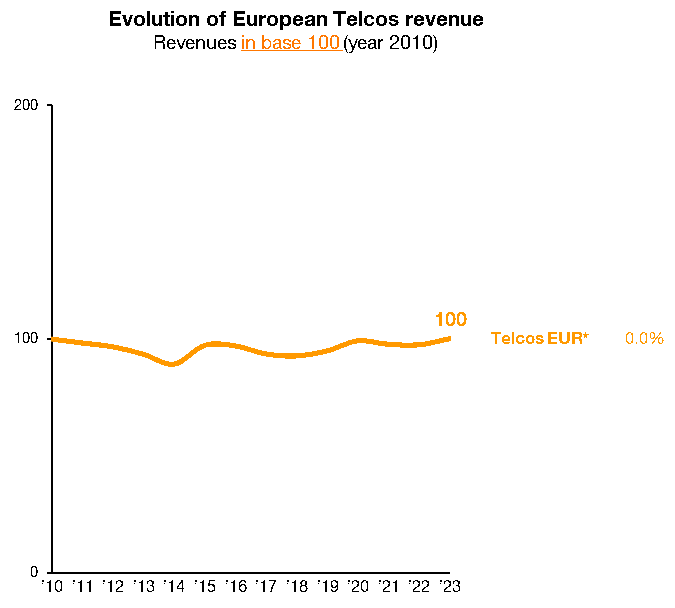

Cette courbe, publiée en octobre dernier dans le « Telconomics » d’Orange, presque une droite étale, constate qu’en moyenne il n’y a plus de croissance dans les télécommunications en Europe. Effectivement, à l’arrivée de la 4G : rien. De la 5G : rien. Des investissements et des innovations indispensables pour survivre en suivant les technologies, mais en moyenne aucun chiffre d’affaires supplémentaire : coincés dans un marché de remplacement par une réglementation de la concurrence qui impose des multi-opérateurs, les opérateurs de télécommunications européens sont sur un marché durablement, structurellement, stagnant.

(A contrario l’Afrique, encore souvent en cours d’équipement, permet une croissance effective - même si la croissance d’Orange MEA doit beaucoup aux produits financiers issus d’Orange Money).

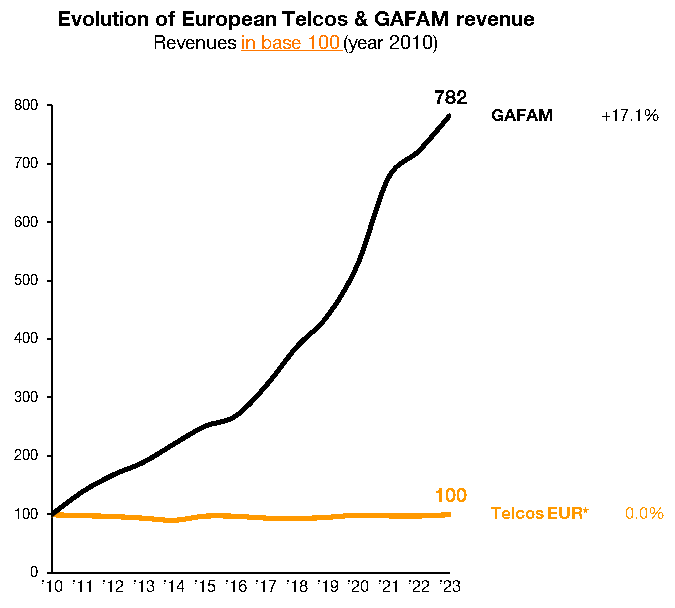

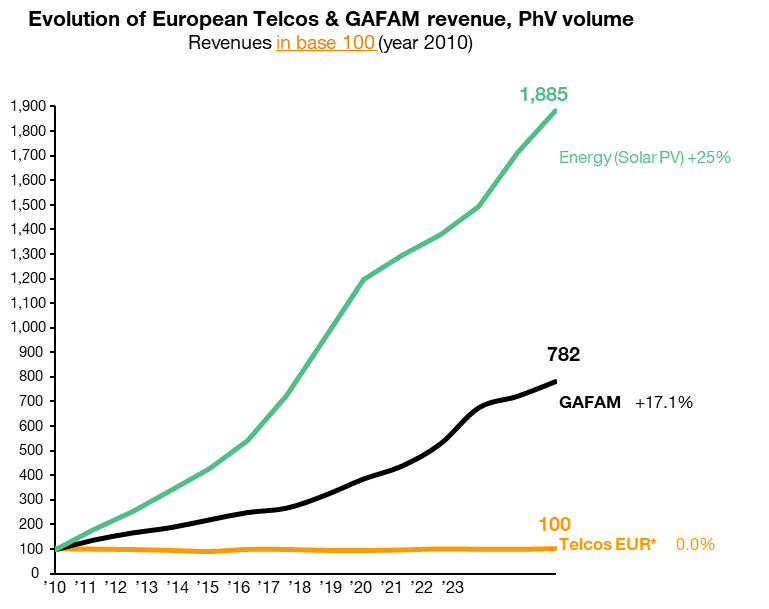

Toutes les sources de croissance issues de services des réseaux, aussi efficaces et novateurs soient-ils, sont désormais durablement captées par d’autres acteurs de « la soupière » et, effectivement, même si les métiers sont bien sûr différents, la comparaison des évolutions avec les revenus des GAFAMs sur la même période est frappante :

Une consolidation permettrait certes de retrouver des marges de manœuvre, c’est pourquoi Orange lutte pour changer les règles européennes et réduire le nombre d’opérateurs en espérant être dans le camp des gagnants. Mais même cela ne serait qu’un pis-aller pour partager cette stagnation globale du marché. Bien sûr, un cours de bourse peut monter, par exemple une valeur refuge face aux droits de douane aux États-Unis (qui ne touchent Orange ni sur ses approvisionnements ni sur ses géographies), mais cela ne change rien à l’activité effective des Telcos en Europe, durablement sans croissance.

Se battre sur un tel marché à croissance nulle n’est pas facile : accepter de rester sur une courbe flat, c’est la mort à terme. Orange y vient doucement, se réduisant en bon ordre au cours du temps : UK, Suisse, Portugal (minoritaire), Arménie, République Dominicaine, à présent Espagne sont notamment sortis d’un Groupe dont les effectifs fondent inexorablement.

2) La diversification : condition essentielle de croissance, chance de réussite

Pour échapper à cette zone de non-croissance générée par « l’effet soupière » qui emprisonne les Telcos, il n’y a d’autre choix que d’aller sur d’autres secteurs, terrains de croissance à la fois nouveaux et accessibles, répondant à des besoins clients bien identifiés ; certains opérateurs l’ont compris, notamment dans l’énergie .

2-1) Quelques conditions pour une croissance dans des secteurs tiers :

i) Accepter une baisse des marges, car l’activité de télécommunications est tellement capitalistique que quasiment toute autre aura un Ebitda inférieur. Cela ne dit rien de la rentabilité ! La construction du château de Versailles ruina les finances du Royaume et fut sans doute le meilleur investissement pour la France de tous les temps.

ii) Choisir les bons secteurs, sans les conditionner à son métier de base.

Le secteur visé doit subir lui-même une disruption suffisante pour permettre à un nouvel acteur, en particulier télécom, de prendre une place (il faut, au moins un temps, un espace de marché « Blue Ocean »).

Également, il faut vendre l’activité de diversification d’abord en tant que telle, pour seulement ensuite amener le client vers d’autres produits (Telcos ou non) sans, par exemple, limiter l’offre nouvelle aux seuls clients Telcos alors qu’il s’agit de faire croître un produit ou service nouveau pour l’entreprise que Pays ou BUs par nature ne connaissent donc pas, phase par nature fragile.

Désigner, par exemple, comme zone de croissance « le réseau » (sa virtualisation, notamment) c’est in fine suivre ses évolutions technologiques. C’est risqué, pas facile quoique indispensable et même en cas de succès (i.e. en les devançant) ne permettra pas de sortir de la zone de non-croissance. Dire « la maison » sans préciser quoi et en se limitant à « ce qui passe par la box » alors que les premières attentes des foyers sont 1° l’énergie 2° la sécurité est insuffisant. « L’IA » est une intuition manifestement juste mais qui ne dit rien, ne préjuge rien, ne détermine pas de zone de croissance, i.e. un service pour lequel il y a un client prêt à s’engager pour longtemps avec confiance.

iii) Lancer d’abord le produit ou service nouveau en interne avec de petites équipes dédiées dans les Pays et BUs pour voir l’adéquation avec le métier de télécommunications, tester l’appétence des clients, se former et comprendre, ensuite seulement en cas de succès de ce « 10m3 » (i.e. 2 à 5 ans après un premier lancement) chercher des moyens de croître, le cas échéant en nouant des partenariats pour augmenter la base client.

Le développement de la banque en France n’a pas suivi ce schéma, au contraire par exemple de l’Espagne où les développements ont été internalisés et réalisés dans les délais et dans les coûts.

2-2) Orange et la diversification : tout le temps un échec ! Ah bon, vraiment ?

Sans remonter aux premières Box, à l’ADSL ou (pire) au Minitel ou au GSM, des zones de croissance identifiées « nouvelles activités » furent récemment ou sont des réussites d’Orange, naturellement à des degrés variables au cours de leur histoire :

- Orange Money qui pourtant à ses débuts en 2009 (l’initiative Growth From Innovation « Payement and Contactless ») recevait par exemple dix fois moins de budget que son concurrent Kényan (Safaricom) par client ;

- la garantie bris et vol de mobile, également le placement d’assurance en Pologne et Slovaquie ou encore avec Zurich Ré en Espagne ;

- l’énergie en Afrique, en Espagne et en Pologne ;

- Orange Bank et les Assurances en Espagne ;

- la sécurité, diversification pourtant refusée pendant plus de cinq ans au responsable sécurité du Groupe (2013) puis enfin prise en compte après son départ ;

- les Contenus : en 2008 à la création d’Orange Cinéma Series, sans contenu Orange aurait vendu beaucoup moins de Box … ni le fait que le comportement d’achat de droits ait été quasi erratique (les droits du foot …), ni qu’aujourd’hui, et aujourd’hui seulement, l’ADSL ou la fibre ne pixelisent plus et que la dé-linéarisation de la TV soit quasiment achevée ne permettent de constater un échec : c’était indispensable quand cela a été fait, Orange Cinéma Series et ses avatars furent de vrais bijoux qui ont permis à Orange de vendre et de se développer ;

- …

Quand le secteur de diversification est bien choisi, quand une stratégie clairvoyante se maintient dans le temps, Orange sait faire. Et doit faire.

Un exemple.

3) L’énergie en Pologne : réussite et planche de salut pour le Groupe Orange

3-1) Activités d’Orange Pologne dans l’énergie

Orange Pologne commercialise en B2B et B2C de l’électricité depuis fin 2014, dans le cadre d’une activité de retail. Il s’agit d’achat en gros de quantités d’énergie à prix fixe sur une durée donnée en évacuant tout risque lié à l’évolution des marchés de l’électricité (via un partenaire intermédiaire broker) et de revente au détail (Wholesale).

Le CapEx nécessaire au lancement de l’activité a été de 50k€ (200kPLN) afin, d’une part de générer une édition de facture d’énergie et mise sous pli commune avec la facture de télécommunications, d’autre part d’enregistrer les relevés des compteurs client transmis par les distributeurs d’électricité au format de l’interface normalisée par le régulateur de l’énergie polonais.

Orange Pologne est depuis 2017, via sa filiale à 100% Orange Energia, le premier revendeur alternatif d’électricité en Pologne, dans un marché resté peu ouvert aux opérateurs alternatifs (moins de 5% fin 2023, contre par exemple près de 45% en France du B2C hors tarif réglementé).

Fin 2021, Orange Energia s’est remarquablement développée en proposant, outre de l’électricité en revente, des équipements en panneaux solaires, puis en batteries et pompe à chaleur en 2023, le tout internalisé chez une filiale Orange Pologne grâce à laquelle Orange dispose d’un savoir-faire unique et diversifié sur ce domaine de forte croissance.

3-2) Résultats

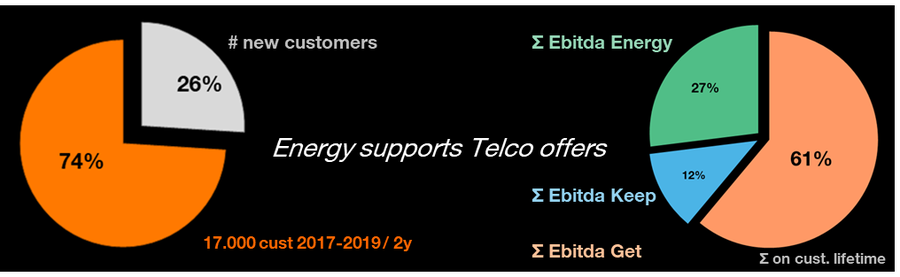

- La revente d’énergie a pour premier objectif de, et a été créée pour, contribuer à soutenir l’activité de vente Telco d’Orange Pologne : une étude conduite en 2019, aux méthodes de calcul certifiées et reconnues (toutefois non mise à jour), a montré que plus des 2/3 de la valeur générée sur la durée de vie client proviennent de la valeur Telco (par exemple, 26% des nouveaux clients énergie ne sont pas client Telco) : effet de Get/attraction et de Winback ;

- Le Wholesale d’énergie d’Orange Energia génère un résultat net de l’ordre de 12% en 2023, exceptionnellement élevé pour ce type d’activité (113M€ de CA env.), grâce à 130.000 clients env ;

- Le retour sur investissement est là aussi exceptionnel, le CapEx lié à l’activité de vente étant proche de zéro (50k€ seulement au lancement en 2014) ;

- L’activité de vente et installation de panneaux solaires contribue à la décarbonation de la planète, d’une manière démontrée selon la norme internationale L.1480 de l’UIT-T (cf. revue « Environmental research : energy» (IOP)) ; à ce jour, cela reste l’unique offre d’Orange dont il a été ainsi prouvé que son usage diminue l’empreinte carbone de ses utilisateurs.

3-3) Position de marché de l’activité d’énergie en Pologne

La comparaison de la croissance des Telco en Europe depuis 2010, de celle des GAFAMs et de la capacité de production en panneaux solaires mesurée en volume - certes pas en valeur, toutefois l’activité d’Orange Energia concerne la vente, l’installation et la maintenance qui sont seulement liées au volume - est parlante :

MasOrange ne s’y est pas trompée, en développant son activité de fourniture de solutions d’énergie débutée dès 2015 avec Pepephone, alors que l’activité énergie en Pologne démarrait et qu’Orange Espagne y était sensibilisée (sa modeste offre d’énergie lancée fin 2022 a été absorbée).

Ainsi cette activité d’Orange Energia en Pologne, pourtant sans doute la zone de l’Union Européenne où le réglementeur de l’énergie est le plus difficile et le marché le moins ouvert à la concurrence, est sans doute le meilleur retour sur investissement (ROI) de tout le Groupe Orange (et fait vendre du Telco) et assurément sa meilleure contribution à la décarbonation de la planète.

4) En conclusion : quel jeu joue Orange ? (Ne plus vivre ?)

Alors que les télécoms en Europe sont un jeu à somme nulle, les business d’énergie d’Orange Pologne, créés non pour eux-mêmes mais pour soutenir les ventes Telco (un objectif dont les résultats n’ont pas été mesurés dans l’évaluation qui en a été faite début 2023), en complément d’un taux de retour sur investissement exceptionnel grâce à cet « effet Telco », offrent un boulevard de croissance forte et durable : x18 en volume en 13 ans.

En outre, la maitrise d’une activité d’énergie pourrait constituer une condition de la pérennité de long terme d’une activité de nature industrielle : « les conditions de maintien d’une activité économique seront, outre la maitrise de ses processus de production propres celle de l’accès à l’énergie électrique. (…) les activités économiques qui auront le plus de chances de se maintenir au mieux dans la durée seront celles qui auront sécurisé leurs approvisionnements électriques, soit par une maitrise directe de moyens de productions électriques propres, soit par une capacité financière certaine en allant sur les marchés financiers de l’électricité ».

Certains investisseurs ont bien compris cette évolution du monde vers l’énergie et son rôle environnemental : « BlackRock, l'un des plus importants fonds de gestion d'actifs du monde, a décidé de cesser de se baser sur les critères ESG préférant investir directement dans les entreprises qui participent à l'accélération de la transition énergétique » ; les critères ESG (environnementaux, sociaux et de gouvernance) pourraient être à terme remplacés par des évaluations et audits appuyés sur « la participation à la transition énergétique », c’est-à-dire exactement par le cœur de métier d’Orange Energia.

Orange Energia est ainsi un atout majeur pour le Groupe Orange, dans une perspective de développement à horizon 2030 et au-delà : après 10 ans d’expérience et d’efforts Orange Pologne apporte un savoir-faire qui place Orange sur une courbe de croissance plus de deux fois plus forte que celle des GAFAMs … cela fait rêver !

Pourtant la question du maintien de cette activité au sein d’Orange est revenue périodiquement depuis 2014, pour l’essentiel car il ne s’agit pas d’une activité télécom, car en wholesale les marges sont par nature plus faibles qu’en télécommunications (en dépit de son fort retour sur investissement) et que le secteur de l’énergie, monopole naturel de distribution à l’instar des télécommunications, fait l’objet d’une réglementation par un régulateur spécifique aux évolutions parfois peu prévisibles (surtout en Pologne) - également à l’instar des télécommunications dans certaines géographies.

Finalement, que fait Orange, cette année 2025 ?

Orange Energia est vendue ! Orange se focalise sur le jeu à somme nulle, pour délaisser le secteur où elle a pris pied par miracle il y a plus de 10 ans, qui pourrait être une planche de salut pour se développer dans la durée (y compris en Telco). Décision au prétexte de marges plus faibles dans le Wholesale que dans le Telco - comme elles le seraient pour n’importe quelle activité autre que le Telco -, alors même que le ROI est sans doute l’un des meilleurs de toutes les offres du Groupe.

Christel Heydemann elle-même constate qu’énergie et assurances sont des moteurs de croissance précieux pour Orange, lorsqu’elle écrit dans son mail aux salariés sur les résultats du S1 2025 que : « Masmovil (Espagne) : nous avons réalisé une croissance solide de 4,7 % du chiffre d'affaires, avec (…) une croissance dans les domaines du B2B, de l’assurance et de l’énergie ». Effectivement : selon la presse espagnole fin août, l’activité énergie de MasOrange est passée de 300.000 clients à fin 2024, à 350.000 clients fin août 2025 (i.e. sur 8 mois), soit une croissance annuelle de l’ordre de 25% !

Les hauts dirigeants d’Orange disposent de toutes les clefs d’analyse des business de l’énergie : Jacques Aschenbroich est administrateur de référence de TotalEnergies, qui s’est lancée 5 ans après Orange Pologne dans la revente d’énergie et le photovoltaïque et Christel Heydemann est venue de Schneider. Leurs compétences et connaissances dans le domaine de l’énergie sont incontestables, étendues et précieuses. Ce sont des spécialistes chevronnés.

Economie et Réglementation des Télécoms Europe et International